火災保険が2022年10月から改定されます。

火災保険が2022年10月から改定されます。

保険料が割引される長期契約の保険期間が、最長10年から5年に短縮されます。

また、一部の補償への免責金額が引き上げられます。

以下で説明いたします。

今回、火災保険が改定された背景には、自然災害のリスクが増加したことや、国内で築年数の古い住宅が増加していることがあるようです。

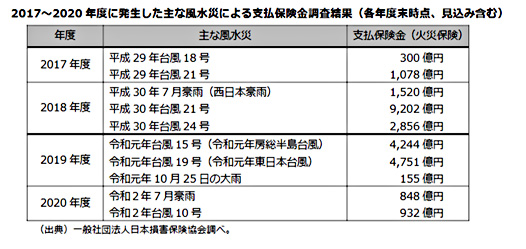

火災保険の参考純率を決定している損害保険料率算出機構によると、2017年度以降は台風や豪雨など大規模な自然災害により火災保険金の支払金額が拡大しているといいます。

また、自然災害リスクは気候変動の影響で将来にわたり大きく変化する見込みがあり、長期的なリスク評価が難しくなってきていることから、参考純率を適用できる期間を最長10年から5年に短縮したようです。

また、国内では近年築年数の古い住宅の割合が増加し、2019年度は築10年以上の住宅が72%を占めています。

設備の老朽化などによる火災や水漏れのリスク、損壊リスクが高まる懸念があるため、参考純率の引き上げが必要ということです。

構造によって異なり、保険金額に対する保険料の割合を表し、保険料は保険金額に比例します。

保険料率は、純保険料率(事故が発生したときに、保険会社が支払う保険金に充てられる部分)と、付加保険料率(保険会社が保険事業を行うために必要な経費などに充てられる部分)に分けられます。

● M構造:耐火構造(鉄筋コンクリート造等)の共同住宅

● T構造:M構造以外の耐火構造の建物、準耐火構造(鉄骨造等)の建物

● H構造:M、T構造以外(木造等)の建物

保険料率は純保険料率と付加保険料率で構成され、損害保険料率算出機構(以下算出機構)では純保険料率部分を算出しています。

算出機構が算出する純保険料率を「参考純率」といいます。

保険会社では、参考純率をそのまま使用することができ、また、自社の商品設計等に応じて修正して使用することもできます。

純保険料率に保険会社で算出した付加保険料率を加えたものが、契約者が負担する保険料率となります。

参考純率ベースで見ると、保険金額が建物2000万円、家財1000万円の契約の場合、築10年以上のマンションなど共同住宅(M構造)では東京都で+7.3%の保険料引き上げになります。引き上げ幅が国内最大となる宮崎県では+33.0%です。

同条件で耐火構造の一戸建て(T構造)では東京都で+3.2%、引き上げ幅が国内最大の山梨県では+33.4%、保険料が引き上げられます。

火災保険は、保険期間1年単位から契約できます。

2年以上の長期契約では、1年ごとに契約を更新するのに比べて1年あたりの保険料が割安になります。

これまで、長期契約は最長10年間まで設定することができましたが、10月以降は最長で設定できる保険期間が5年間に変更されます。

これまで10年間の火災保険に契約していて、10月以降に更新する場合にも、更新後の契約は最長5年間になります。

対象になるのは「住宅総合保険」「すまいの保険」といった名称の住宅の火災保険の為、収益不動産にも関わってきます。

火災保険は、保険金支払の実績や将来にわたるリスク環境の変化に対応して、定期的に補償内容や保険料が見直されています。

損害保険料算出機構が発表する参考純率に基づいて、保険会社が各自の判断で改定内容を決定します。

参考純率は、自然災害の発生状況に応じて都道府県、建物構造別に算出、発表されます。

各保険会社は参考純率をもとに、保険料の見直しをしたり、補償内容を変更します。

参考準率の改定に準じた改定とは別に、保険会社独自の改定を同時に行う場合もあります。

2022年10月の改定では、保険料率や免責金額の見直しの他にも、築年数別の料率区分を細分化したり、保険金の支払い要件に、損害発生から所定の期間内に復旧する義務を導入するなど、独自の改定を行う保険会社もあるようです。

住宅の建物や家財が損害を受けたとき、火災保険からは損害の程度に応じた保険金が支払われますが、契約に免責金額が設定されている場合には自己負担額が生じます。

10月以降、免責金額の引き上げが行われる会社があります。

引き上げの詳細は保険会社や火災保険の商品プランによって異なりますが、一例として、水濡れや破損・汚損などの事故については、これまで0万円〜3万円に設定できた免責金額を最低5万円からとするなどに改定されます。

保険料も一部改定される可能性があります。

すでに昨年、火災保険の保険料の目安となる「参考純率」は全国平均で10.9%引き上げられました。

これを受けて一部の損害保険各社が、2022年10月1日以降に契約する火災保険料を見直されました。

火災保険の改正により保険料は上がってしまいますが、備えあれば患いなしとはよく言ったものなので最悪の事態まで想定し、どういった保険内容にするのか、不動産業者や保険代理店の担当者とよく相談し特約を付けたり、必要なさそうなものは外したりと臨機応変に対応することが求められる時代となっていくでしょう。

ここからは、不動産投資家であればなるべくなら加入しておいた方が良いオプションについてご紹介したいと思います。

隣家に類焼させてしまった際に補償を行う特約

日本には失火責任法という法律があり、仮に自分の住居で出した火災が隣家等に類焼してしまった場合でも、その火災が「故意」もしくは「故意と同視されるほどの重大な過失」でない限り、損害賠償責任を負わないことになっています。

「故意と同視されるほどの重大な過失」の例としては、寝たばこによる火災があげられます。

ただし、法律上の損害賠償責任が否定されても、自宅の火事が隣家などに類焼してしまった場合、被害者に何の補償もしないというのは、今後も隣家としての付き合いが続くことを考えると気持ち的にも難しいのではないでしょうか。特に、被害者が被害者自身の火災保険で損害をカバーしきれなかった場合、何らかの補償はほしいと思います。

類焼損害特約とは、自分の住居から火事を出して他へ類焼させてしまった場合に、他の住宅や家財(家具・家電・衣類など)に生じた損害を補償するための特約です。

なお、相手の火災保険で補償が行われる場合は、その補償でまかなえない分の損害額のみ、類焼損害特約で補償される点は注意してください。 いずれにしろ、万が一のときのためにも付帯しておいた方がよい特約といえます。

建物を再築するのに必要な額を補償してもらう特約

火災保険の保険金の算出方法は「新価」「時価」の2種類があり、火災保険の契約時にどちらの方法を選択するかを決めます。

新価とは補償対象を改めて建築・購入するのに必要な金額を算出する方法です。

新価で保険金が算出されれば、保険金だけで損害をカバーする費用を賄えます。

これに対し、時価は、新価から経年劣化によって落ちた金額を差し引く算出方法です。

時価だと、保険金だけでは元と同等の建物を再建できません。

これをふまえ、「新価保険特約」とは、火災などで建物が被害を受けた際に、建物を再築するための保険金を新価で算出してもらうための特約です。

逆に言えば、新価保険特約が用意されている火災保険では、この特約をつけない限り建物の再築が必要な際に時価で保険金が算出されるということになります。ただし最近では、新価保険特約が自動的に付いている火災保険、新価保険特約を付けなくても新価で保険金を算出してくれる火災保険が一般的になっています。

賃貸物件なら必須!家主への賠償責任を補償する特約

借家人賠償責任特約は、賃貸向けの火災保険で必ず加入しなければならない特約です。

もし賃貸住宅で借主が火事を起こすなどして建物に損害を与えてしまった場合は、家主に対して建物の損害を賠償する義務を負います。

しかし、この場合の賠償金は数百万円〜数千万円と高額になることがあります。

そこで、借家人賠償責任特約を付帯しておけば、この賠償金を補償してくれます。

賃貸契約をする場合は、火災保険へ加入することが義務付けられていますが、その目的は、借主にこの特約をきちんと付けてもらうことです。

他にもたくさんの種類の特約がございますが、ここでは三つほどご紹介しました。

年数が経つごとに保険の種類は増えていきますので、ふとしたタイミングでもいいので調べてみるのもいいかもしれませんね。

次に、火災保険料はどのように経費計上していくのが良いのか。

簡潔に言うと、火災保険は事業に関係する限り経費計上できます。

火災保険の保険料は、事業に関係するものと言える限り、経費計上が可能です。

つまり、事務所や店舗として利用している建物や財物にかかっている火災保険の保険料は、経費計上が可能です。

地震保険料も同様で、火災保険に併せて地震保険に加入している場合でも経費計上できます。

ですので自宅にかかっている火災保険の保険料は経費計上はできません。

しかし自宅を事務所として利用している場合であれば、事務所利用部分の一部は経費計上が可能となります。

事業所として利用している部分が建物全体のうちどの程度の割合なのか、面積などによって算出し、保険料のうちその割合を経費にすることができます。また、火災保険の契約が長期契約の場合、数年分の保険料を一括で支払うことになります。

この場合、保険料の仕訳時に注意が必要です。火災保険料は支払った年に支払った分だけ経費として申告するのではなく、毎年、その年に対応する分の保険料を少しずつ計上していくのです。

例えば、5年契約で火災保険に加入に、保険料20万円を一括で支払った場合、年度内に経費計上できるのは1年分の保険料である4万円のみです。次年度からも、契約満了の年まで毎年4万円づつ経費計上していくことになります。

また、火災保険の支払いは全額損金・経費だが節税ではない。

まず、事業者が火災保険に加入する場合は必ず保険料を支払わなければいけません。

節税目的で利用する法人保険(生命保険)については、一部のみ損金にすることができますが、火災保険については、掛け捨ての損害保険ですので、火災保険料を支払ったとしても、生命保険のように貯蓄性があるためではなく、お金が貯まっていくことはありません。

そのため、火災保険料として支払った場合は全額を損金(経費)にすることができます。

個人事業主でも法人でも、事務所オフィスや店舗の保険料についてすべて経費計上すれば問題ありません。

火災保険は不動産での資産形成をしていくうえで、必ず加入しなくてはならない保険です。

様々な火災保険の特約やオプション、保険金が支払われる条件などが細かくありますので

もし、時間が少しでも空いたりした時には今一度、現在加入している保険内容の見返しや火災保険の種類など、是非お調べください。

執筆 田母神 裕也

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 所在地 | 〒101-0044 東京都千代田区鍛冶町2-10-4 | |

| 電話番号/ FAX | 03-6206-8036 / 03-6206-0739 | |

| 営業時間 | 10:00〜19:00 | |

| 宅建免許番号 | 都(2)98225号 |

|

|

|

EC.

EC.